Qué es Mintos

Mintos, con sede en Letonia, es la plataforma de crowdlending líder de Europa; tiene más de 100.000 inversores de más de 65 países y han financiado más de 2.000 millones de euros en préstamos. Además, la compañía ha sido escogida como la plataforma de crowdlending favorita de los inversores habiendo recibido varios premios internacionales de reconocido prestigio.

Mintos ha conseguido 7 millones de euros de financiación de Grumpy Investments, un fondo de inversión de Letonia. La plataforma tiene las oficinas centrales en Letonia (zona euro) y más de 50 empleados y ha alcanzado el break-even en sólo dos años. Dentro de sus planes de crecimiento está el lanzamiento de dos nuevos productos: una cuenta bancaria donde los inversores puedan cobrar la nómina y domiciliar sus pagos así como una tarjeta de débito para hacer pagos. Un auténtico competidor de la banca tradicional!.

¿Por qué debo incluir Mintos en mi portfolio?

Mintos es una de las cinco mejores plataformas según una encuesta realizada a los usuarios de Foro Fintech.

Mintos es una plataforma perfectamente ejecutada donde es posible invertir en préstamos garantizados (y no garantizados) a corto, medio y largo plazo de múltiples originadores y diferentes países con una rentabilidad media del 11,50% anual. Mintos es la plataforma por donde casi todos los nuevos inversores suelen empezar y se trata de una plataforma "obligatoria" para cualquier inversor de crowdlending.

¿Cómo logra Mintos ofrecer una rentabilidad media entre el 10% - 12% garantizado?

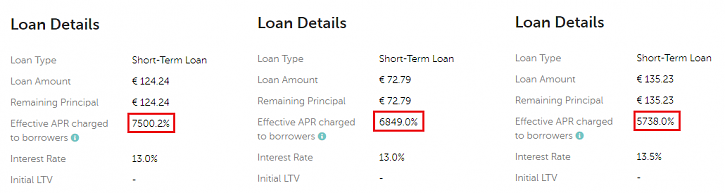

Los préstamos ofrecidos en Mintos son, en su mayoría, préstamos rápidos de financieras (eg: Vivus) con una TAE superior al 5.000% anual que les permite garantizar a los inversores entre un 10% - 12% de interés anual. Aquí tienes una captura de algunos préstamos:

¿Cómo funcionan los préstamos con garantía de recompra?

Mintos nos ofrece la posibilidad de invertir en préstamos con "garantía de recompra" de forma que si llegada la fecha del vencimiento del préstamo el prestatario no paga, el originador (y no Mintos) nos recompra el préstamo y nos abona todos los intereses. Así, si un préstamo está impagado 60 días, la garantía de recompra entra en funcionamiento y el originador (no Mintos) devuelve al inversor el capital pendiente y todos los intereses devengados así como los intereses por los 60 días de demora al cabo de unos días. Esto es, si el prestatario no paga, el inversor recupera su dinero el día 60, aunque se suele retrasar unos días por temas administrativos y realidad se suele hacer efectivo alrededor del día 65.

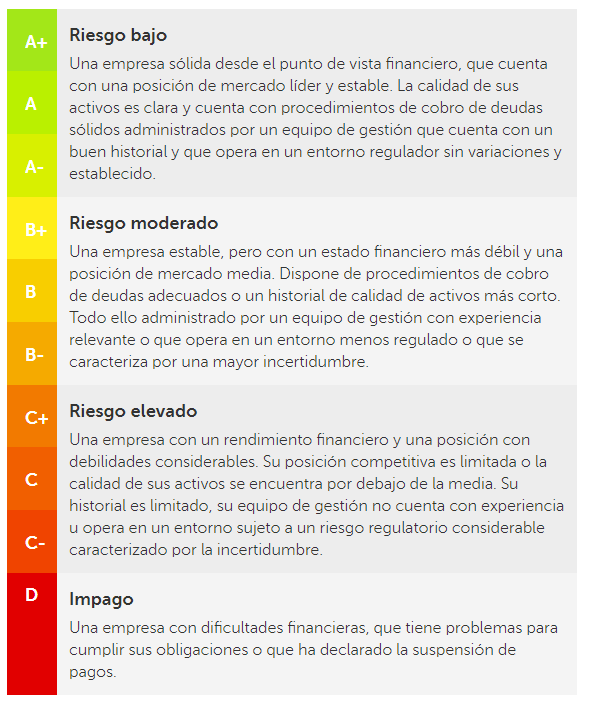

Por tanto, tiene mucha importancia no sólo conocer la salud financiera de Mintos sino de los originadores en los que vamos a invertir que son quienes en última instancia van a abonar nuestra garantía de recompra. Para ello, Mintos ha asignado un rating a cada originador en función de su nivel de solvencia, siendo A+ el máximo y D el mínimo. Dicho rating es dinámico y Mintos lo actualiza de forma periódica en el supuesto de que haya alguna variación de la situación financiera y legal de los originadores.

¿Cómo tributan los rendimientos obtenidos en Mintos?

Los intereses obtenidos se deben declarar en el IRPF como "rendimientos de capital mobiliario" igual que los rendimientos de un depósito o los dividendos de unas acciones. Al final de cada año Mintos te entrega un informe con los rendimientos obtenidos en el ejercicio para poder hacer el IRPF.

Mintos no hace retenciones sobre los beneficios que abona en tu cuenta, por lo que a la hora de hacer la Declaración de la Renta (IRPF) basta con informar de los rendimientos obtenidos en la casilla de rendimientos de capital y pagar por los beneficios obtenidos (los primeros 6.000 € de rendimientos de capital tributan al 19%).

¿Tiene algún coste invertir en Mintos?

No. Mintos es una plataforma 100% gratuita.

¿Quién puede invertir en Mintos?

Personas físicas mayores de 18 años o empresas que tengan una cuenta corriente en la zona UE.

¿Existe algún límite de dinero para invertir en Mintos?

No, no existe ningún límite.

El crowdlending está regulado en España por la Ley 5/2015, de 27 de abril, de Fomento de la Financiación Empresarial, que establece un límite de 10.000 € anuales a la inversión en plataformas de crowdlending para inversores no acreditados. Sin embargo, Mintos es una plataforma con sede en Letonia y, por tanto, no está sometida a los límites de la ley española; por tanto, puedes invertir sin límites :)

¿Es posible ver un ejemplo de una cartera de inversión en Mintos?

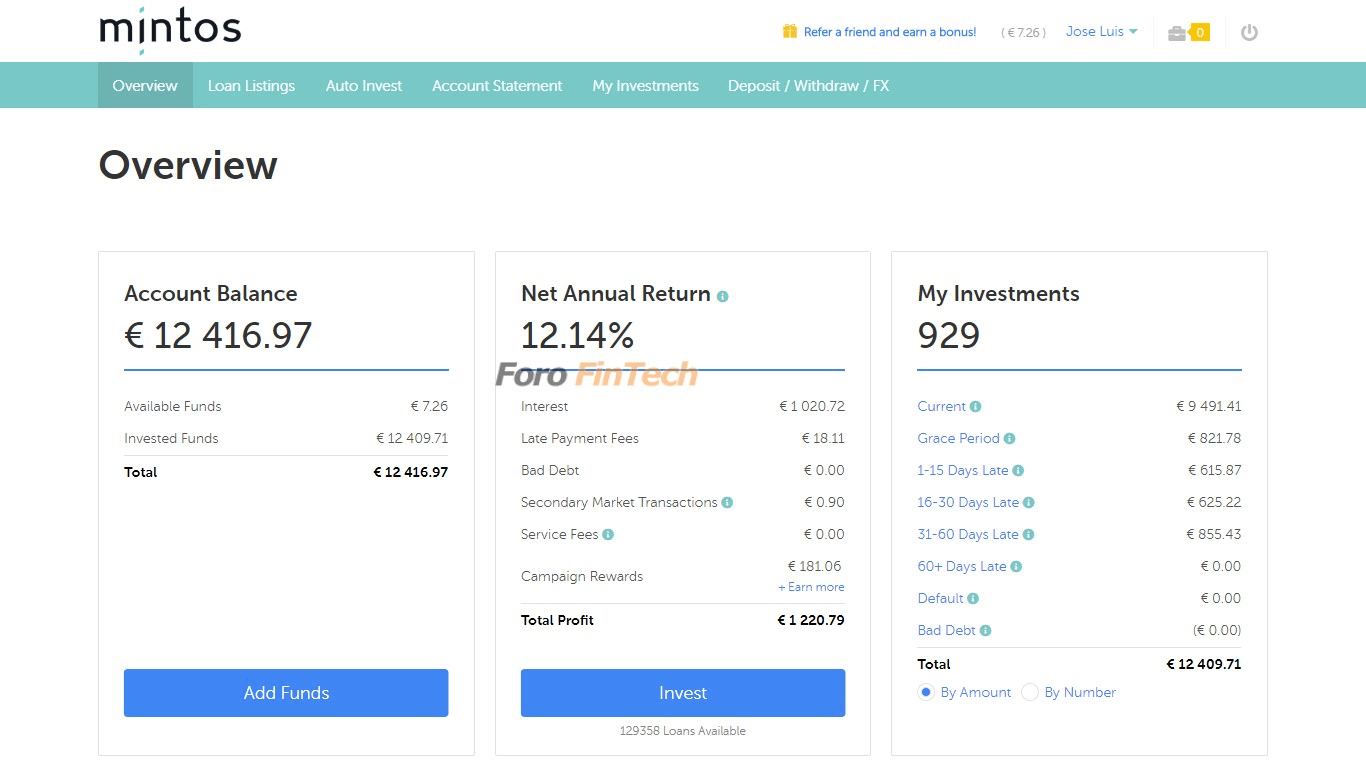

Sí, a continuación te dejamos una captura de nuestra inversión en Mintos.

【 Mintos: Soporte personalizado + bonus 0,50% + acceso foro 】

Si estás interesado en darte de alta en Mintos, regístrate ahora a través de este enlace (*)

▷Importante: Sólo si te registras a través de nuestro enlace podrás: 1) recibir soporte personalizado y gratuito para configurar la plataforma y 2) acceder al foro privado de Mintos donde obtener información, resolver dudas y compartir estrategias de inversión con la mayor comunidad de crowdlending de España. Recuerda, no podrás acceder al foro si no te das de alta en Mintos a través del enlace de Foro Fintech. Aprovecha!

(*) Al darte de alta con dicho enlace recibirás una bonificación del 0,50% de todo el capital que aportes durante los primeros 3 meses y que Mintos abonará en efectivo en tu cuenta.

|

|

|